Світло у кінці реформи: енергетичний ринок України між ціновим регулюванням і євроінтеграцією

Квітень 2026 року. НКРЕКП щойно розпочала імплементацію закону щодо інтеграції енергетичних ринків з ЄС — і ця новина пройшла непоміченою на тлі великих геополітичних потрясінь. Але для майбутнього країни вона може виявитися важливішою за багато гучних заголовків. Енергетичний ринок — це кровоносна система будь-якої сучасної економіки. В Україні ця система функціонує в умовах, яких не знала жодна країна в мирний час: зруйновані потужності, воєнний стан, заморожені тарифи, примусовий відрив від одного ринку і прискорена інтеграція до іншого.

Зрозуміти, де Україна стоїть сьогодні і куди рухається — неможливо без порівняння. Тому почнемо з архітектури.

Архітектура ринку: що є і як це працює

Ринок електроенергії України після реформи 2019 року побудований за багатосегментною моделлю — тією самою, що застосовується в більшості країн ЄС. Є ринок двосторонніх договорів, ринок «на добу вперед» і ринок «на добу поточну», балансуючий ринок і ринок допоміжних послуг. Оператором системи передачі є НЕК «Укренерго», регуляторним органом — НКРЕКП, оператором ринку — ДП «Оператор ринку».

У лютому 2024 року уряд перетворив ДП «Гарантований покупець» — структуру, що відповідає за підтримку відновлюваної генерації, — на акціонерне товариство зі стовідсотковою державною часткою. Це крок до корпоратизації, що мав підвищити прозорість і довіру іноземного інвестора.

З березня 2022 року Об'єднана енергосистема України синхронізована з мережею ENTSO-E — що в технічному вимірі означає вхід у єдиний європейський електроенергетичний простір. Цей крок НКРЕКП і Укренерго здійснили у надзвичайний спосіб, за лічені дні відключившись від системи Росії та Білорусі. Секретаріат Енергетичного Співтовариства у своєму щорічному звіті за 2024 рік відзначив значний прогрес у реформуванні та засвідчив: регулятор забезпечив умови для проведення довгострокових аукціонів резервів, адаптував законодавство до Регламенту ЄС щодо балансуючого ринку і затвердив нормативну базу для активних споживачів, агрегаторів і накопичувачів.

Звучить солідно. Але за цим технічним прогресом ховаються системні суперечності, від розв'язання яких залежить реальна ефективність ринку.

Тарифна проблема: ціни нижчі за витрати

Найбільша структурна проблема українського енергоринку — розрив між ринковими і регульованими цінами. Населення і малий бізнес отримують електроенергію за тарифами, які роками не відображали реальних витрат на виробництво, передачу і розподіл. Це не просто питання «справедливості» — це проблема, що системно знищує стимули до інвестицій в інфраструктуру.

Ринок не може нормально функціонувати, якщо кінцева ціна для споживача менша за витрати на її виробництво. Різницю покривають або держава (через субсидії і перехресне субсидування), або оператори, що «не помічають» проблеми і накопичують борги. В Україні застосовувались обидва методи.

У воєнний час ситуація ускладнилася. Постанова про покладення спеціальних обов'язків (PSO) зобов'язує постачальників відпускати електрику населенню за фіксованою ціною нижче ринкової. НКРЕКП продовжувала дію цієї постанови до квітня 2025 року. Тобто ринкові механізми ціноутворення фактично заморожені для значної частини споживачів.

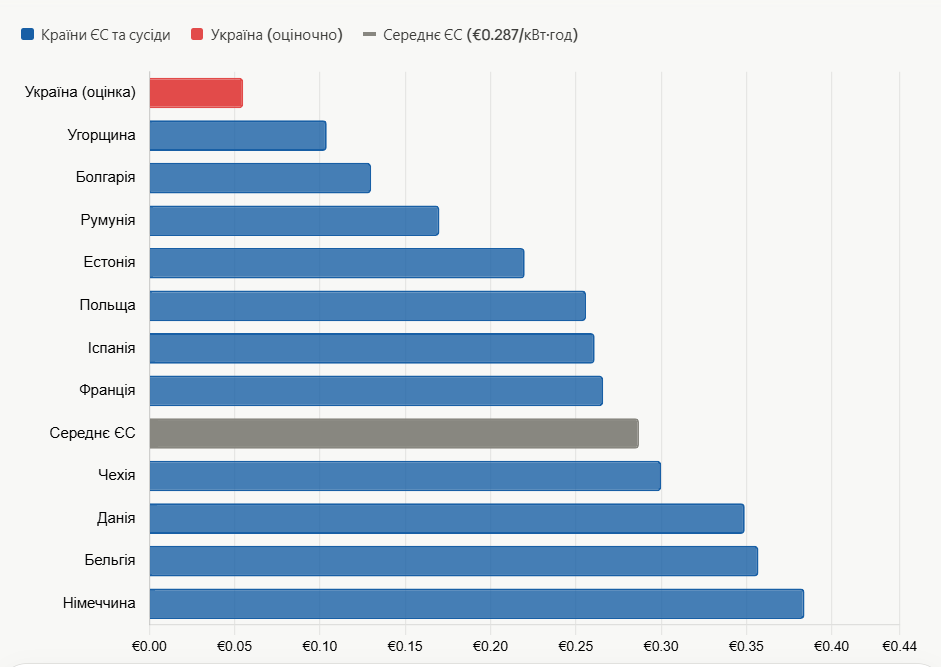

Порівняйте це з тим, що відбувається в ЄС. У першому півріччі 2025 року ціни для побутових споживачів у Євросоюзі становили від 10,4 євро за 100 кВт·год в Угорщині до 38,4 євро у Німеччині. Середній показник по ЄС — 28,7 євро за 100 кВт·год. В Україні ціна для населення становить орієнтовно 4–7 євро за 100 кВт·год — тобто в чотири-шість разів менша від середньоєвропейської при значно нижчому рівні доходів населення.

Це означає, що наближення до ринкових цін є неминучим — але болючим. Польща пройшла цей шлях у 2025 році: після часткового розморожування цін вони зросли на 20 відсотків за рік, ставши третіми за темпом зростання в ЄС. Але польські споживачі мають вищі доходи і глибші соціальні гарантії для компенсації.

Як регулюється ринок: НКРЕКП і її повноваження

Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг, є незалежним регулятором — принаймні, так передбачено законодавством. Вона встановлює тарифи на передачу і розподіл електроенергії, ліцензує гравців ринку, моніторить дотримання правил, захищає права споживачів.

Стратегія НКРЕКП на 2030 рік, оприлюднена у січні 2026 року, ставить три ключові цілі: посилення стійкості енергосистеми, розширення прав споживачів та інтеграція ринків України та ЄС.

На практиці незалежність НКРЕКП залишається предметом дискусій. Декілька гучних рішень регулятора в минулому оскаржувалися енергетичними компаніями, деякі з яких мають потужне лобі в Кабміні і Раді. Процедура призначення членів комісії не завжди захищає від політичного впливу. Це структурна проблема, властива не лише Україні, а й для ефективного ринку незалежний регулятор є критичною умовою.

Порівняйте з ЄС. Єврокомісія у липні 2025 року опублікувала рекомендації і три нові настанови щодо відновлюваної енергетики, мережевої інфраструктури і мережевих тарифів на підтримку реформи дизайну електроринку. Мета реформи — зробити ринок більш стійким, а рахунки споживачів більш незалежними від короткострокових коливань ринкових цін через довгострокові контракти і двосторонні контракти на різницю (CfD).

З 30 вересня 2025 року денний ринок ЄС перейшов від погодинного до 15-хвилинного інтервалу торгівлі — це підвищує точність ціноутворення і гнучкість інтеграції відновлюваної генерації. Для порівняння: в Україні багато технічних інструментів ринку ще тільки будуються або обмежено функціонують через воєнний стан.

Графік. Ціни на електроенергію для побутових споживачів у Європі (перше півріччя 2025 р.)

Ринок газу: залежність трансформується, але повільно

Окремо варто розглянути газовий ринок, бо він у контексті України несе особливу вагу.

До 2022 року Україна імпортувала значну частину газу з Росії або реверсом через Словаччину, що, по суті, означало ту саму залежність. Після 2022 року прямий імпорт з Росії припинено повністю. Але підземні газосховища України, найбільші у Європі, стали важливим активом для всього регіону: весь 2024 рік через них проходив і транзитний газ для ЄС.

З 1 січня 2025 року транзит російського газу через Україну до Словаччини, Угорщини й Австрії офіційно зупинено — Київ відмовився від продовження угоди з Газпромом. Це рішення болісне для окремих країн ЄС (особливо Словаччини та Угорщини), але стратегічно важливе для зниження загального доходу Росії від транзиту.

Внутрішній ринок газу продовжує функціонувати з регульованими тарифами для населення. Так само, як і на ринку електроенергії, побутові споживачі отримують газ дешевше за економічно обґрунтовану вартість — і так само це створює проблему для інвестицій у газорозподільні системи, що частково зношені.

Відновлювана енергетика: реформи в правильному напрямку, але не досить швидко

Одна зі сфер, де прогрес найбільш відчутний, — відновлювана генерація. У 2024 році уряд затвердив квоту підтримки на 2025 рік: 33 МВт для сонячної, 250 МВт для вітрової і 47 МВт для інших видів відновлюваної генерації. Введено механізм аукціонів підтримки із граничними цінами: до 9 євроцентів за кВт·год для сонячних і вітрових та до 12 євроцентів для інших джерел.

Це — перехід від «зеленого тарифу», що був запроваджений раніше і виявився надто дорогим для системи, до конкурентного механізму. Сам напрямок правильний. Але масштаб недостатній. На тлі того, що 40 відсотків генеруючих потужностей знищено, а попит на децентралізовану генерацію зріс у рази, квоти 2025 року покривають лише невелику частину реальної потреби.

Стратегія водню до 2050 року амбітна: Україна хоче стати провідним європейським хабом виробництва зеленого водню. Для цього плануються потужна відновлювана генерація, інфраструктура транспортування до ЄС і розвиток внутрішнього ринку споживання. Але ця стратегія залишається документом на папері без масштабних інвестицій і без вирішення базових проблем внутрішнього ринку.

Порівняння з моделями сусідів: хто і як вирішує ті самі проблеми

В ЄС сьогодні з'являються шість різних національних підходів до реформи електроринку. Польща ставить на суверенну атомну енергетику з безпрецедентними державними гарантіями. Італія вибрала радикальну лібералізацію — скасувала регульовані тарифи і поставила на чисту конкуренцію. Німеччина вдається до масштабного фіскального втручання для підтримки промислової конкурентоспроможності.

Естонія, що є членом ENTSO-E і Nordic-Baltic ринку, діє в повністю лібералізованому середовищі: ціни формуються виключно ринком, розподіл захищений незалежним регулятором, а споживач може вільно обирати постачальника. Це ринок, де держава не втручається в ціноутворення — вона лише встановлює правила і контролює їх дотримання.

Румунія, найбільш порівнянна з Україною за рівнем доходів і структурою економіки, пройшла повну лібералізацію ринку для побутових споживачів у 2021 році — болісно, але успішно. Зараз побутові ціни в Румунії становлять близько 17 євро за 100 кВт·год — у три рази вище, ніж в Україні. Але це ринкова ціна, що дає сигнал виробникам і дистрибуторам інвестувати в інфраструктуру.

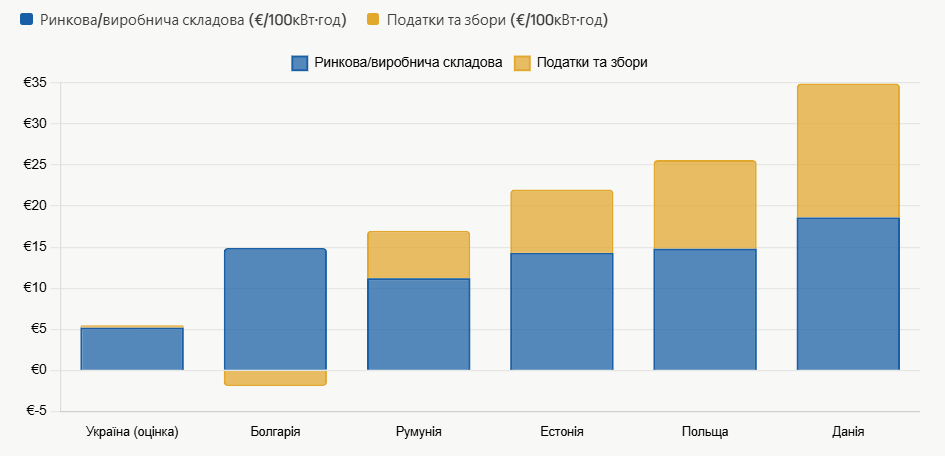

Польська модель є найцікавішою з точки зору тарифної політики. Частка податків і зборів у рахунку за електроенергію для польського побутового споживача становить 42 відсотки — одна з найвищих в ЄС. Тобто Польща має відносно низьку «ринкову» складову ціни, але компенсує це податковим навантаженням на споживача. В Україні відбувається зворотне: низька і ринкова, і фіскальна складова, і всю різницю несуть виробники і оператори через збиткову діяльність.

Графік. Структура ціни електроенергії: «ринкова» + «податкова» складові

Ключові складнощі: що заважає ринку працювати

Перша і головна проблема — розрив між тарифами і собівартістю. Поки ціна для населення не відображає реальних витрат, жоден оператор не матиме стимулу інвестувати в мережі, жоден виробник — в нові потужності, а система продовжуватиме деградувати.

Друга — перехресне субсидування і непрозорість фінансових потоків. Частина виробників (насамперед атомна генерація «Енергоатому») змушена продавати частину електрики за ціною нижче ринкової для покриття зобов'язань PSO. Це спотворює ринок і позбавляє виробника ресурсів для інвестицій.

Третя — нерозвиненість балансуючого ринку і ринку допоміжних послуг. В умовах, коли значна частина генерації зруйнована і система залежить від імпорту з ЄС, балансування є критичним завданням. НКРЕКП і Укренерго провели у серпні 2024 року два аукціони довгострокових резервів. Але системна ємність для балансування досі потребує значного розширення.

Четверта — зношеність розподільних мереж і брак інвестицій. Операторські системи розподілу у більшості регіонів перебувають у стані, який вимагає суттєвих вкладень. Тарифи на розподіл, встановлені НКРЕКП, не завжди покривають реальні потреби.

П'ята — правова невизначеність для інвесторів у відновлювану генерацію. Конфлікти навколо «зеленого тарифу», що тривали ще до 2022 року і не врегульовані донині, стримують нові вкладення. Інвестор, що вклав кошти в сонячну або вітрову станцію, не може бути впевнений у виконанні державних зобов'язань.

Пріоритетні реформи: що треба зробити зараз

Перша і найважливіша: виважене і поетапне скасування регульованих тарифів для побутових споживачів. Не різке підвищення в один крок — це неприйнятно соціально в умовах війни. Але чітка публічна дорожня карта з конкретними термінами і механізмами адресної компенсації для вразливих категорій. Без цього кроку жодна інша реформа не матиме достатнього фундаменту.

Друга: зміцнення незалежності НКРЕКП на законодавчому рівні. Формальна незалежність регулятора у питаннях призначення членів, фінансування і оскарження рішень має бути захищена від будь-якого втручання виконавчої влади. Це є прямою вимогою ЄС і Енергетичного Співтовариства.

Третя: прискорена розбудова балансуючих механізмів і ринку допоміжних послуг. ЄС з вересня 2025 року перейшов на 15-хвилинні інтервали торгівлі на ринку «на добу вперед». Україна, інтегрована в ENTSO-E, має рухатись до сумісності з цими стандартами — це і технічне завдання, і нормативне.

Четверта: врегулювання заборгованостей за «зеленим тарифом» і прийнятна для сторін реструктуризація зобов'язань. Це є передумовою для відновлення довіри інвесторів у відновлювану генерацію.

П'ята: масштабне сприяння децентралізованій генерації — через спрощення підключення, Net-Billing і сприятливе регулювання накопичувачів. Нормативна база для цих механізмів у 2024 році вже затверджена. Але швидкість їх практичного запровадження досі є недостатньою.

Шоста: транспарентна і захищена від корупції система відбудови зруйнованої генерації і мережевої інфраструктури — з міжнародним аудитом витрат і публічним реєстром контрактів.

Євроінтеграція як якір і дедлайн

НКРЕКП розпочала імплементацію закону щодо інтеграції енергетичних ринків з ЄС 21 квітня 2026 року. Це не просто технічний крок. Це зобов'язання адаптувати внутрішній ринок до стандартів, де конкуренція є реальною, регулятор — незалежним, а ціни — ринковими.

Євроінтеграція енергетики — один із небагатьох примусових механізмів зовнішнього тиску, який може прискорити реформи, що роками гальмувалися внутрішньою інерцією. Брюссель не піде на компроміс з підтримкою збиткових тарифів чи залежними регуляторами. Дедлайни директив є конкретними. Виконання перевіряється.

Для України це одночасно і виклик, і шанс. Виклик — у тому, що реформи, яких вимагає євроінтеграція, болісні соціально і політично. Шанс — тому що без зовнішнього якоря ці реформи навряд чи були б реалізовані взагалі.

Енергетичний ринок — це не просто сектор. Це лакмусовий папір для всіх інших реформ. Країна, яка не може впорядкувати ціноутворення на електрику, навряд чи зможе впорядкувати щось складніше.

Daily news digest

Subscribe to receive a daily selection of articles every morning.

Share

This may be interesting for you

ПМЕФ-2026: Шафран від Талібану і Мистецтвознавець від США

Петербурзький міжнародний економічний форум відбувся 3–6 червня 2026 року у конгресно-виставковому центрі «Експофорум» поблизу Санкт-Петербурга. Це вже 29-й за рахунком захід. І, мабуть, найбільш пока

Zelensky's Open Letter to Putin: Peace Offer or Record for History?

Liberalism·Jun 5, 2026

Liberalism·Jun 5, 2026June 4, 2026. Ukrainian President Volodymyr Zelensky published an open letter to Vladimir Putin — a direct, public appeal for a face-to-face meeting and a full ceasefire for the duration of peace nego

Trump Picks Mortgage Chief Pulte as Acting Spy Chief — No Intel Experience

Liberalism·Jun 4, 2026June 2, 2026. The United States has eighteen intelligence agencies. They collectively employ hundreds of thousands of people, operate in every corner of the world, and manage what intelligence profess

Trump Called Hezbollah "Very Good" — and Pressured Israel to Stop

Liberalism·Jun 2, 2026June 1, 2026. Shortly after 1:30 PM Eastern Time, President Donald Trump posted a pair of statements on Truth Social that are worth examining with unusual care — not because the Lebanon ceasefire they