Чому українець не може накопичити на пенсію — і хто в цьому винен

Є одне питання, яке рано чи пізно постає перед кожним, хто намагається думати про власне майбутнє в Україні. Не «де заробити» — це хоч якось вирішується. А «де зберегти і примножити». Куди вкласти, щоб за десять-двадцять-тридцять років мати щось реальне — а не спостерігати, як заощадження з'їдає інфляція або як держава черговою реформою змінює правила гри.

Відповідь, якою б гіркою вона не була, звучить так: в Україні для пересічного громадянина системних, надійних і доступних інструментів накопичення капіталу практично не існує. Не тому, що люди недостатньо ощадливі. А тому що система побудована так, що заощаджувати довгостроково — надзвичайно складно.

Пенсійна бомба уповільненої дії

Розмову треба починати з пенсій — бо це те, заради чого більшість людей у розвинених країнах починає думати про довгострокові інвестиції.

Солідарна пенсійна система в Україні функціонує за простим принципом: нинішні працівники сплачують ЄСВ, з якого фінансуються нинішні пенсіонери. Проблема — демографічна. У 1990 році на одного пенсіонера припадало троє-четверо платників внесків. Зараз — менше двох. З урахуванням скорочення населення, масової еміграції і загибелі людей на фронті цей показник продовжить погіршуватися.

Що це означає практично? Майбутня пенсія сьогоднішнього тридцятирічного українця при збереженні нинішньої системи буде або мізерною, або частково субсидованою за рахунок зовнішніх запозичень держави. Тобто є лише один раціональний варіант — накопичувати самостійно. Але ось тут і починається пастка.

Фондовий ринок, якого фактично немає

У кожній розвиненій країні основним інструментом довгострокового накопичення є фондовий ринок: акції компаній, індексні фонди, облігації. Польща будувала свій ринок тридцять років, і зараз польські громадяни можуть дешево купити частку в сотнях компаній через прозорі, ліквідні майданчики. В Америці пенсійні накопичення через 401(k) і IRA — це базова фінансова грамотність школяра старших класів.

В Україні чотири біржі. Але реально купити акції тільки однієї публічної компанії. Більшість акціонерних компаній на 95 відсотків і вище перебуває у власності однієї групи. На західних ринках комфортна частка для мажоритарників — 30–50 відсотків. В Україні — принципово інша картина.

Чому так сталося? Причин кілька, і вони пов'язані між собою. По-перше, приватизація 1990-х відбулася у спосіб, що сконцентрував активи у вузькому колі людей, не залучивши широкого кола дрібних інвесторів. По-друге, мажоритарні акціонери не зацікавлені у прозорому корпоративному управлінні: публічність вимагає звітності, а звітність — питань. По-третє, захист прав міноритарних акціонерів в українських судах залишається слабким — і це знають усі потенційні інвестори.

Основними проблемами українського фондового ринку є надто малі обсяги торгів цінними паперами, використання цінних паперів для ухилення від податків і слабкий захист інвесторів.

Результат: людина, яка хоче інвестувати, не має реального внутрішнього ринку. Купити акції якоїсь перспективної української компанії — задача для фінансового юриста, не для звичайного громадянина. Обрати між дешевим індексним фондом на S&P 500 і депозитом у гривні через офіційного українського брокера — технічно і юридично складно.

Зовнішні інвестори хочуть прозорих правил гри і захисту своїх інтересів. Внутрішні інвестори, яким ринок наразі не може запропонувати привабливих інструментів, хочуть простого доступу до західних ринків. Перші кроки зроблено: Національний банк дозволив виводити кошти за кордон на підставі е-ліцензії. Але безпосередньо через українського торговця фізична особа купити акції на зарубіжних майданчиках не може. Комунікація через зарубіжних брокерів і виведення коштів назад в Україну залишаються занадто складними.

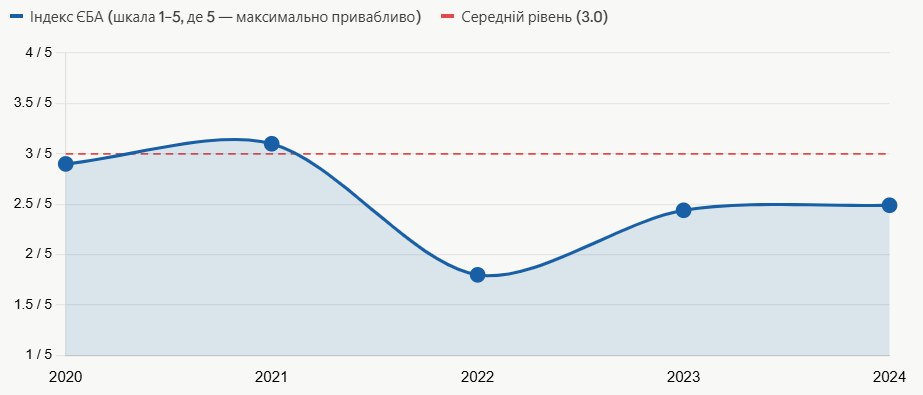

Графік. Інвестиційна привабливість України: індекс ЄБА 2020–2024

Індекс інвестиційної привабливості України, що вимірює ЄБА серед 80 директорів найбільших компаній, у 2024 році зріс до 2,49 балів із 5 можливих — проти 2,44 у 2023-му. Зростання є — але навіть з позитивною динамікою ми залишаємося значно нижче «середнього» рівня на шкалі привабливості. Для пересічного громадянина, а не великого корпоративного гравця, реальний стан речей ще гірший — бо великі компанії мають юридичні відділи і ресурси для захисту своїх інтересів. Дрібний інвестор — ні.

Чому держава грає проти своїх громадян: чотири механізми

Сказати, що держава «свідомо» будує систему проти громадян — було б несправедливим спрощенням. Але сукупний ефект від ряду рішень і бездіяльностей саме таким і виявляється. Ось чотири механізми.

Перший — відсутність захисту прав власності. Суд, що не захищає власника від рейдерства або довільного тлумачення закону, — це не просто юридична проблема. Це структурна перешкода для будь-яких інвестицій. Навіщо вкладати в підприємство, якщо через судове рішення його можна втратити? Для залучення інвесторів владі доведеться реформувати судову систему, правоохоронні органи, захищати права власності. Поки цього немає — більшість людей обирає не вкладати взагалі або виводити гроші за кордон.

Другий — інфляційне знищення заощаджень. Гривня за останні тридцять років пройшла через кілька знецінень. Депозит в гривні на десять–двадцять років — це ставка проти власної валюти. Депозит у доларах чи євро в українському банку — краще, але ставки низькі, а банки з іноземними вкладами мали власні кризи. Система, де єдиним надійним «вкладенням» є долари під матрацом або нерухомість, не є системою накопичення — це система виживання.

Третій — закриті ринки і бюрократія навколо інвестицій за кордоном. Купити акції на зарубіжних майданчиках через українського брокера фізична особа не може. Комунікація через іноземних брокерів і виведення коштів назад в Україну — надто складні. Тобто людина, яка хоче самостійно накопичити на пенсію через глобальні індексні фонди — стандартна практика для будь-якого польського чи естонського громадянина — в Україні стикається з бюрократичним лабіринтом.

Четвертий — відсутність накопичувального пенсійного рівня. Другий рівень пенсійної системи — обов'язкові накопичувальні пенсійні фонди — в Україні обговорюють з 2003 року. За двадцять з лишком років він так і не запрацював. Кожен раз знаходяться аргументи для відкладення: немає коштів, немає стабільності, немає належного регулювання. Тим часом кожен рік без накопичувального рівня — це рік, коли громадянин не формує власного пенсійного капіталу.

Нерухомість: «безпечний» актив з прихованими ризиками

Більшість українців, що думають про накопичення, зупиняється на нерухомості. Це зрозуміло: матеріальний актив, що «не зникне», орендний дохід, відносна стабільність ціни в доларах. Але і тут є серйозні застереження.

Ринок нерухомості в Україні сконцентрований і непрозорий. Первинний ринок — це ризик недобудов і «схем» від забудовників. Вторинний — ризик документів, прихованих обтяжень і залежності від судового вирішення суперечок. Орендний ринок — переважно тіньовий, і правовий захист орендодавця у разі конфлікту з орендарем — слабкий.

Крім того, нерухомість — неліквідний актив: у разі необхідності швидко продати за справедливою ціною складно. І нарешті — концентрація всіх заощаджень в одному активі в одній країні, що перебуває у стані війни, — це максимальна відсутність диверсифікації. Нерухомість може бути частиною портфеля, але не може замінити системи інвестування.

Що треба зробити: конкретний план оздоровлення

Перше і найважливіше — запустити обов'язковий накопичувальний рівень пенсійної системи. Не «розглянути питання», не «розробити концепцію» — запустити. З чіткими правилами: певний відсоток від зарплати автоматично надходить на індивідуальний пенсійний рахунок, яким громадянин управляє через ліцензованих провайдерів. Навіть скромні внески протягом тридцяти років при реальному інвестуванні дають значний капітал. Без запуску цього механізму всі розмови про «пенсійну реформу» — порожні.

Друге — відкрити доступ до глобальних ринків капіталу для фізичних осіб через українських брокерів. Технічно це вирішуване. НБУ вже дозволив е-ліцензії для виведення коштів. Наступний крок — спростити доступ через регульованих вітчизняних посередників. Людина, яка може через мобільний додаток щомісяця купувати паї глобального індексного фонду, — будує реальний пенсійний капітал. Людина, яка не може, кладе долари у банку.

Третє — провести прозору приватизацію державних підприємств через фондовий ринок. Акції мають не переходити безпосередньо від держави до стратегічного інвестора, а проходити через ринок. В Україні є яскравий приклад успішної публічної приватизації — Криворіжсталь і ряд обленерго. Державні компанії, виведені на ринок через відкриті аукціони, дадуть внутрішнім інвесторам реальні інструменти і одночасно збільшать ліквідність ринку.

Четверте — захист прав міноритарних акціонерів. Дивідендна політика повинна бути однаковою для всіх акціонерів, а суди мають не боятися ухвалювати рішення проти державних компаній, якщо ті порушують закон. Без цього будь-який рядовий інвестор в акціях є потенційною жертвою мажоритарного акціонера — і знає про це.

П'яте — розвиток ринку державних облігацій для фізичних осіб. ОВДП — облігації внутрішньої державної позики — вже доступні через низку банків і брокерів. Але умови купівлі, обслуговування і вторинний ринок потребують суттєвого спрощення. Країни з розвиненою фінансовою культурою — наприклад, США зі своїми I-bonds — пропонують громадянам простий і надійний спосіб захистити заощадження від інфляції через державні цінні папери.

Шосте — фінансова освіта як системний пріоритет. Це не розкіш і не побажання. Для українців розуміння інвестиційних механізмів — перший крок до фінансової свободи. Але більшість людей не знає різниці між ETF і депозитом, між диверсифікацією і спекуляцією, між складним відсотком і простим. Фінансова грамотність має бути частиною шкільної програми і дорослої освіти — так само, як вона є в Фінляндії чи Нідерландах.

Міжнародний контекст: як це вирішують інші

Польща запровадила обов'язковий накопичувальний рівень у 1999 році. За чверть століття польські працівники накопичили значний приватний пенсійний капітал. Естонія пішла тим самим шляхом і має один із найрозвиненіших ринків капіталу серед посткомуністичних країн відносно до розміру економіки. Чехія і Словаччина — аналогічна картина.

Що об'єднує ці приклади? По-перше, вони не чекали ідеальних умов — вони запускали системи в умовах невизначеності і доопрацьовували у процесі. По-друге, у всіх цих країнах держава свідомо створила умови, за яких звичайний громадянин має вигідніше довгостроково заощаджувати, ніж витрачати. Через податкові пільги на пенсійні внески, через доступні інструменти і через захищений правовий простір.

В Україні держава поки що зробила протилежне: зберегти в гривні — це програти інфляції. Вкласти в акції — ринку немає. Купити нерухомість — ризикуєш документами. Відкрити іноземний рахунок — натрапляєш на бюрократію. Покласти в долар під матрац — єдина стратегія, що не вимагає пояснень.

Гроші люблять тишу і верховенство права

Накопичення капіталу — це не розкіш для багатих. Це інструмент виживання для середнього класу в довгостроковій перспективі. Пенсійна система, що виплачує 4 000–6 000 гривень на місяць, не є системою гідного старіння — це система бідності.

Людина, яка сьогодні має 30–40 років, має не двадцять і не тридцять років до виходу на пенсію — вона має той час, щоб або збудувати власний капітал, або опинитися у повній залежності від держави, яка не зможе її забезпечити. Вибір є. Але поки система не дає для цього вибору інструментів — він залишається ілюзорним.

Гроші люблять тишу, передбачуваність і верховенство права. Без них жодна пенсійна реформа, жоден фондовий ринок і жодна інвестиційна програма не запрацюють так, як треба. Почати треба з фундаменту — а він у кожній розвиненій країні називається однаково: суд, що захищає власника, і держава, що не міняє правила гри в середині гри.

Щоденний дайджест

Підпишіться, щоб щоранку отримувати добірку статей.

Поділитися

Коментарів

Увійдіть або Зареєструйтесь, щоб залишити коментар

Це може бути вам цікаво

Дрони вдруге за 3 дні: Московський НПЗ горить, ППО безсила

18 червня 2026 року, ранній ранок. Москва і Підмосков'я прокинулися під гуркіт вибухів. Дрони летіли один за одним — спокійно, майже демонстративно, крізь найщільніше зосереджене протиповітряне прикри

US-Iran 14-Point Deal: Iran Got Everything, America Got a Promise

Лібералізм·Jun 17, 2026

Лібералізм·Jun 17, 2026June 14, 2026. Shortly after 8 PM Eastern Time, President Trump posted to Truth Social: "Let the oil flow!" With those words, he announced that the United States and Iran had reached an agreement to e

ПМЕФ-2026: Шафран від Талібану і Мистецтвознавець від США

Петербурзький міжнародний економічний форум відбувся 3–6 червня 2026 року у конгресно-виставковому центрі «Експофорум» поблизу Санкт-Петербурга. Це вже 29-й за рахунком захід. І, мабуть, найбільш пока

Zelensky's Open Letter to Putin: Peace Offer or Record for History?

Лібералізм·Jun 5, 2026June 4, 2026. Ukrainian President Volodymyr Zelensky published an open letter to Vladimir Putin — a direct, public appeal for a face-to-face meeting and a full ceasefire for the duration of peace nego