Податкове пекло: скільки коштує зарплата в Україні

Є питання, яке більшість українських підприємців вміють відповісти напам'ять. Скільки коштує роботодавцю найняти одну людину на зарплату 20 000 гривень? Відповідь: набагато більше ніж 20 000. Після додавання ЄСВ, врахування ПДФО і військового збору — реальна вартість цього працівника наближається до 30 000, а на руки він отримає близько 15 000. Різниця між тим, що платить роботодавець, і тим, що отримує працівник, — це і є податковий клин. В Україні він один із найбільших серед країн із порівнянним рівнем доходів.

Але проблема не тільки в цифрах. Проблема — в архітектурі системи, яка одночасно важка, непрозора і нерівно розподілена. Система, де великий бізнес має можливості для оптимізації, а малий і середній — ні. Де тіньова зайнятість є раціональною відповіддю на надмірне навантаження. І де спроби підвищити надходження в умовах війни замість розширення бази ведуть до звуження бази.

Що саме платять в Україні: арифметика без прикрас

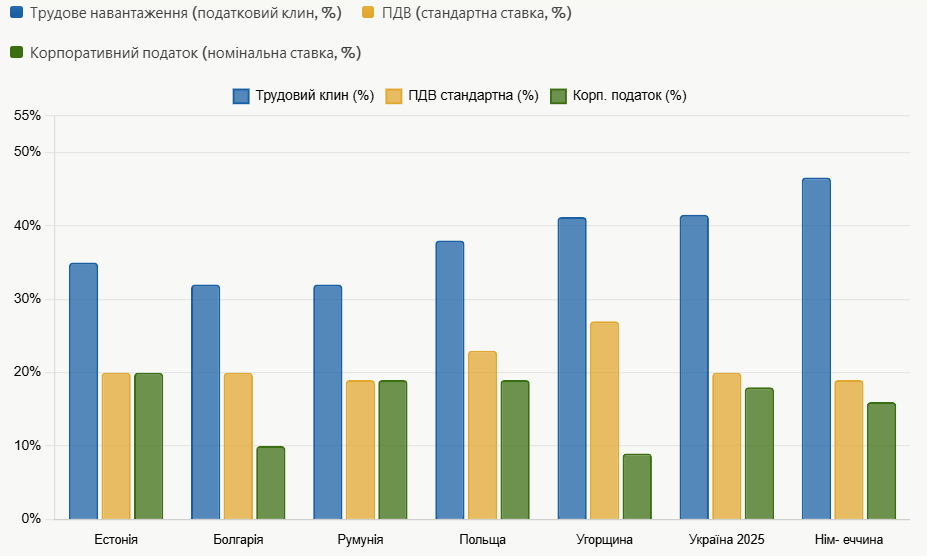

Основна структура оподаткування заробітної плати в Україні у 2025–2026 роках складається з трьох компонентів: ПДФО за ставкою 18 відсотків, військовий збір за ставкою 5 відсотків (підвищений з 1,5 відсотка з грудня 2024 року і діючий на весь строк воєнного стану) та єдиний соціальний внесок за ставкою 22 відсотки, який сплачує роботодавець поверх зарплати.

Це означає, що при зарплаті 20 000 гривень «на руки» реальні витрати роботодавця становлять приблизно 24 400 гривень (з урахуванням ЄСВ), а працівник отримує близько 15 400 гривень після утримання ПДФО і військового збору. Сукупний податковий клин — різниця між тим, що роботодавець витрачає, і тим, що працівник отримує — становить понад 36 відсотків.

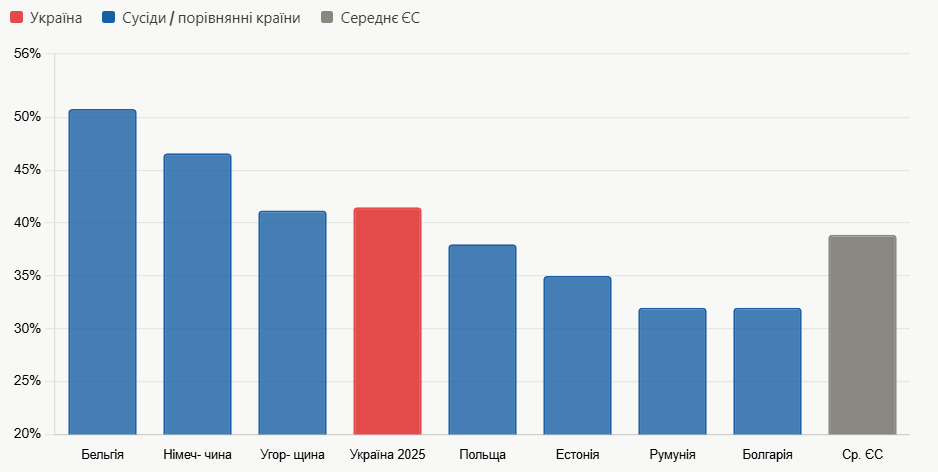

Але є важливий нюанс. Якщо порахувати інакше — враховуючи ЄСВ як частину загального навантаження на оплату праці — ефективна ставка на трудові доходи перевищує 41 відсоток. Саме цю цифру часто наводять, коли говорять про «Tax Hell» — і вона справді виглядає болісно для бізнесу, особливо у трудомістких галузях: виробництві, послугах, ІТ-аутсорсингу.

Для порівняння: Україна посідає місце серед країн із помірною номінальною ставкою ПДФО — 18 відсотків. Болгарія та Румунія мають лише 10 відсотків, Молдова — 12 відсотків. Тобто на рівні самого прибуткового податку Україна не є чемпіоном тиску. Проблема — у поєднанні ПДФО з ЄСВ і тепер суттєво підвищеним військовим збором. Разом вони утворюють «triple taxation» — потрійне навантаження на кожну гривню зарплати.

Чому Україна потрапляє в «Tax Hell» — і що це взагалі таке

«Tax Hell» — неофіційний термін, яким підприємці і дослідники позначають країни, де поєднання ставок, складності адміністрування, частоти перевірок і непрозорості правил створює для бізнесу нестерпне середовище. Це не обов'язково означає найвищі ставки у світі — ідеться про системну токсичність податкового середовища загалом.

Міжнародний індекс податкової конкурентоспроможності Tax Foundation вимірює, наскільки добре податкова система країни сприяє сталому економічному зростанню та інвестиціям. Він оцінює понад 40 змінних: не лише рівень ставок, а й структуру системи, корпоративні податки, оподаткування доходів фізичних осіб, споживчі і майнові податки, а також ставлення до прибутку, отриманого за кордоном.

Україна в ці рейтинги не входить офіційно, оскільки не є членом ОЕСР. Але якщо застосувати аналогічну методологію до українських реалій, картина виглядає невтішно за кількома вимірами.

Перший — рівень і складність нарахування ЄСВ. Двадцять два відсотки ЄСВ, що нараховуються роботодавцем понад зарплату, — це не пенсійний внесок у класичному розумінні, що пропорційно формує майбутні виплати. Це фіскальний інструмент, який функціонує як прихований податок на найм, що штовхає бізнес у «конвертні» схеми.

Другий — подвійне навантаження ФОПів. Фізичні особи — підприємці, яких в Україні дуже багато, — стикаються з тим, що ЄСВ вони зобов'язані сплачувати навіть у збиткові місяці або при нульовому доході. У 2025 році загальну пільгу від цього обов'язку скасовано. Єдиний податок, ЄСВ плюс новий військовий збір — все це разом важить значно більше, ніж кілька відсотків від доходу.

Третій — непередбачуваність. Зміни до Податкового кодексу в Україні вносять часто і з мінімальним строком набрання чинності. Тільки підвищення військового збору з 1,5 до 5 відсотків набрало чинності з 1 грудня 2024 року — без жодного перехідного періоду. Бізнес не може планувати витрати, якщо правила міняються в середині фінансового року.

Четвертий — адміністративне навантаження. Навіть якщо ставки були б прийнятними, складність і трудомісткість процедур звітності, кількість обов'язкових форм і ризики штрафів за технічні порушення утворюють ще один шар відчуття «пекла».

Порівняння з сусідами: хто і як вирішував схожі проблеми

Серед сусідів України є яскраві приклади того, як можна вийти з пастки надмірного трудового оподаткування. Угорщина мала один із найвищих показників податкового навантаження на оплату праці серед країн ОЕСР у 2000 році — 54,7 відсотка. Після запровадження плаского прибуткового податку і скорочення внесків на соціальне страхування цей показник знизився до 41,2 відсотка у 2024 році. Це суттєве зниження — понад тринадцять відсоткових пунктів за два десятиліття.

Естонія, яка очолює індекс податкової конкурентоспроможності ОЕСР, реалізувала систему, де корпоративний податок застосовується лише до розподіленого прибутку. Це означає, що компанії, які реінвестують прибуток у розвиток, не сплачують корпоративного податку взагалі. Латвія нещодавно перейняла цю модель і також суттєво покращила свої показники.

У середньому по ЄС і Великій Британії одинокі наймані працівники із середньою зарплатою сплачують 38,9 відсотка від загальних трудових витрат у вигляді податків у 2025 році. Найнижче навантаження — на Кіпрі (26,4 відсотка), потім на Мальті і у Великій Британії (по 29,2 відсотка).

Румунія і Болгарія — найближчі сусіди у власних реформаторських кроках. Обидві країни мають плаский прибутковий податок у 10 відсотків. Обидві залучали значно більше іноземних прямих інвестицій у трудомісткі виробничі сектори, ніж Україна до 2022 року. Збіг із податковою простотою — не випадковий.

Польща, хоч і не є взірцем низьких ставок (у рейтингу Tax Foundation 2025 вона посідає 54-те місце з 38 країн ОЕСР), успішно компенсує це передбачуваністю та системністю адміністрування. Польський підприємець знає правила гри наперед і може планувати податкові витрати. Український підприємець — часто ні.

Чому тіньова економіка — це раціональна відповідь

Розмови про «менталітет» і «культуру» у контексті тіньової зайнятості в Україні є зручним способом уникнути незручного питання: а чи є взагалі економічна раціональність у тому, щоб платити повний ЄСВ за найманого працівника?

Для малого бізнесу з вузькою маржею — часто ні. Якщо конкурент використовує «конвертну» схему і платить умовно на 20–25 відсотків менше за умовну одиницю праці, а суди і податкова залишаються непередбачуваними — вихід у тінь є не моральним вибором, а відповіддю на системні стимули. Система, що породжує надмірне навантаження і не забезпечує адекватного державного сервісу натомість, сама штовхає учасників до обходу правил.

За різними оцінками, частка тіньової зайнятості в Україні становить 30–40 відсотків. Це не просто «чорна бухгалтерія» — це значна частина ВВП, що не генерує ні пенсійних внесків, ні ПДФО, ні ЄСВ. Чим вище офіційне навантаження, тим ширше тінь. Це не парадокс, а пряма залежність.

Що можна зробити: сім конкретних кроків

Реформа не означає просто «знизити ставки». Вона означає змінити архітектуру системи так, щоб легальна зайнятість стала вигіднішою за нелегальну, а бізнес міг планувати наперед.

Перше — поступове зниження ЄСВ із одночасним розширенням бази. Скорочення ставки до 15–18 відсотків при ліквідації схем ухилення дасть більше надходжень при меншому тиску. Польський і естонський досвід підтверджують: зниження ставок збільшує базу і сумарні надходження через легалізацію тіньової зайнятості.

Друге — скасування ЄСВ для роботодавців, які вперше наймають безробітних або ветеранів, на строк один-два роки. Це прямий стимул до легалізації нових трудових відносин без втрат для бюджету у короткостроковому горизонті.

Третє — перегляд військового збору після закінчення воєнного стану. Його потрібно або скасувати, або трансформувати у прогресивну надбавку лише для вищих доходів, знявши тиск з низьких і середніх заробітків.

Четверте — заморозити законодавчі зміни до Податкового кодексу на мінімум рік після ухвалення. Жодних змін, що набирають чинності «заднім числом» або без перехідного періоду.

П'яте — перейти до системи оподаткування лише розподіленого прибутку корпорацій — за естонською моделлю. Це знімає тиск з реінвестицій і стимулює капіталізацію бізнесу.

Шосте — ввести автоматичний залік ЄСВ ФОПів у роки нульового або від'ємного доходу, не вимагаючи мінімального внеску в збиткові місяці. Це найпростіша і найменш болісна зміна для мікробізнесу.

Сьоме — зв'язати євроінтеграцію з реформою адміністрування: Брюссель вимагає передбачуваності правил і прозорості оскарження рішень. Це зовнішній якір, який може примусити до системних змін ефективніше, ніж будь-яка внутрішня дискусія.

Реалізм: чому реформа не відбудеться сама собою

Є очевидна перешкода, яку не можна ігнорувати. Податкова реформа в умовах дефіциту бюджету, що становить майже 19 відсотків ВВП, і воєнного стану — це не просто технічне завдання. Це завдання, що вступає в пряме протиріччя з поточними фіскальними потребами. Зниження ставок у короткостроковій перспективі може призвести до скорочення надходжень — навіть якщо в довгостроковій перспективі це вигідне.

Але є і контраргумент. Система, що виштовхує бізнес у тінь або за кордон, не генерує ні надходжень сьогодні, ні бази для зростання завтра. Кожна компанія, що перенесла реєстрацію до Польщі або Естонії через нестерпне адміністративне навантаження, — це не лише втрачені податки. Це втрачені робочі місця, втрачені технології, втрачений людський капітал.

Україна не може дозволити собі бути «Tax Hell» у той момент, коли їй потрібно повернути мільйони людей з-за кордону і залучити інвестиції у відбудову. Ці два завдання і нинішня податкова архітектура — несумісні. Вибір між ними рано чи пізно доведеться зробити.

ПДВ: «тихий» податок, що лягає на всіх однаково

Якщо ЄСВ і ПДФО — це тиск безпосередньо на роботодавця і працівника, то ПДВ — це навантаження, розлите по всій економіці, невидиме для більшості і тому особливо підступне.

В Україні стандартна ставка ПДВ становить 20 відсотків. Є знижені ставки — 14 і 7 відсотків, а також нульова ставка для експорту. На перший погляд — не відрізняється від більшості країн ЄС. Польща має 23 відсотки, Румунія та Естонія — по 20, Угорщина — 27 відсотків, що є найвищою ставкою в Євросоюзі.

Але статистика ставок приховує кілька важливих деталей специфічно для України.

За даними CASE Україна, податкові надходження від ПДФО, корпоративного податку і ПДВ разом становлять майже 19 відсотків ВВП — більше, ніж у будь-якій з порівнюваних країн ЄС. При цьому частка ПДВ з імпорту є непропорційно великою. Це свідчить про слабку конкурентоспроможність внутрішнього виробника і водночас — про значний масштаб схем оптимізації через імпортний ПДВ.

Є ще одна болюча проблема — відшкодування ПДВ. Юридично держава зобов'язана повертати ПДВ на експортні операції. Практично компанії роками судяться за право отримати власні гроші назад. Це створює колосальну проблему ліквідності для малих і середніх експортерів: вони спочатку сплачують ПДВ «в касу», а потім чекають місяцями або роками на повернення. У підсумку ПДВ перетворюється на прихований кредит, наданий бізнесом державі без відсотків і без гарантій строку повернення.

Ще одна непомітна, але важлива деталь: система ПДВ для ФОП в Україні є предметом тривалої дискусії. Є пропозиції запровадити обов'язкову реєстрацію платником ПДВ для підприємців з оборотом понад один мільйон гривень. Критики справедливо зазначають: це ще більше збільшить адміністративне навантаження на дрібний бізнес, і без того перевантажений звітністю.

Корпоративний податок: номінально помірний, фактично складний

Базова ставка податку на прибуток підприємств в Україні становить 18 відсотків. На рівні номінальної ставки це дійсно «середньоєвропейський» показник. Для порівняння: в Угорщині — 9 відсотків, у Румунії та Чехії — 19, у Польщі — 19, у Литві — 15, в Естонії корпоративний податок застосовується лише до розподіленого прибутку (тобто якщо компанія реінвестує — вона не платить нічого).

Стандартний корпоративний податок у Німеччині — 15,825 відсотка плюс торговий збір, що залежить від муніципалітету. У сукупності ефективна ставка становить від 23 до 33 відсотків залежно від міста.

Тобто, якщо дивитись лише на ставку — Україна не є аутсайдером. Проблема в іншому: фактичне навантаження суттєво відрізняється від номінального через три чинники.

Перше — правила визначення бази оподаткування. Різниця між бухгалтерським і податковим прибутком в Україні дуже велика: цілий ряд витрат не визнається для цілей оподаткування, що штучно завищує базу. Компанії платять більше, ніж диктувала б проста арифметика від ставки.

Другий — податок на репатріацію. Для виплат нерезидентам, якщо немає угоди про уникнення подвійного оподаткування, утримується 15 відсотків із дивідендів, відсотків і роялті. Для іноземного інвестора, який хоче вивести прибуток, це суттєве обтяження — особливо на тлі Естонії або Кіпру, де такого навантаження немає або воно мінімальне.

Третій — адміністративна непередбачуваність. Навіть якщо компанія правильно заплатила, вона може отримати донарахування в результаті перевірки, обґрунтованість якої залежить від суб'єктивного трактування норм. Ризик податкового спору є ціновим чинником при прийнятті рішення про інвестицію — і в Україні цей ризик оцінюється як вищий, ніж на порівнянних ринках.

Особливо показова ситуація з ІТ-сектором через Дія Сіті. Компанії-резиденти цього режиму платять не 18 відсотків корпоративного податку, а 9 відсотків — зате їхні спеціалісти сплачують 5 відсотків ПДФО і 22 відсотки ЄСВ, обираючи між цими двома моделями. Сам факт існування окремого режиму для ІТ — красномовне визнання того, що стандартна система є надто обтяжливою для конкурентоспроможного залучення таланту.

Зведена картина: загальне навантаження в порівнянні

Тепер спробуємо зібрати три рівні оподаткування — трудове, споживче і корпоративне — в єдину порівняльну картину. Це не може бути ідеально точним: в різних країнах різна структура нарахування ЄСВ, різні правила бази і різні ефективні ставки з урахуванням пільг. Але загальна відносна картина виглядає чітко.

Що видно з цього порівняння? Україна не є чемпіоном у жодній із трьох категорій окремо. Але вона — єдина країна в порівнянні, де всі три рівні одночасно є помірно або суттєво обтяжливими, і при цьому якість державних послуг і передбачуваність адміністрування значно нижчі, ніж у країн із порівнянним або навіть вищим навантаженням.

Офіційна позиція Державної податкової служби звучала так: «За результатами порівняння встановлено, що в цілому Україна має середньоєвропейський рівень оподаткування». І формально це правда — якщо дивитись на ставки. Але «середньоєвропейський рівень ставок» при нижчоєвропейській якості управління, непередбачуваному адмініструванні і неповерненому ПДВ — це зовсім не те саме, що середньоєвропейський рівень умов для бізнесу.

Серед усіх країн, охоплених дослідженнями Tax Foundation, найконкурентнішими є ті, що поєднують помірний трудовий клин з простим корпоративним оподаткуванням. Естонія, що очолює індекс конкурентоспроможності, досягає цього через оподаткування лише розподіленого прибутку, плаский і низький ПДФО і мінімальну адміністративну складність — навіть при ставці ПДВ 20 відсотків.

Ефективне навантаження: що реально сплачує бізнес

Важливо відрізняти номінальну ставку від ефективного навантаження. Якщо взяти умовну компанію з десятьма найманими працівниками і зарплатою 20 000 гривень кожному і підрахувати всі обов'язкові платежі на рік — трудові внески, корпоративний податок від прибутку і непрямий ПДВ від обороту — загальна сума сягатиме 40–45 відсотків від виручки до оподаткування. Для порівняння: у Болгарії та Румунії аналогічний розрахунок дає 28–32 відсотки, в Естонії — 25–30 відсотків при реінвестиції прибутку.

Якщо додати до трудового клину ПДВ, що реально несуть споживачі, загальна ефективна ставка вилучення з доходів фізичної особи в Україні перевищує 50 відсотків — з урахуванням і її ролі як найманого працівника, і ролі як споживача. Середній показник для всіх досліджуваних розвинених країн становить 56 відсотків, що робить Україну ближчою до цього показника, ніж зазвичай визнається.

Що означає ця картина для майбутнього

Зведена картина трьох рівнів оподаткування дає чітку відповідь на питання "чому Україна в "Tax Hell"?" Не через те, що в неї найвищі ставки — їх немає. А через те, що система є одночасно: складною у адмініструванні; непередбачуваною щодо змін; нерівномірно розподіленою між офіційним і тіньовим секторами; вразливою до корупції на рівні перевірок і відшкодувань.

ПДФО, корпоративний податок і ПДВ разом генерують майже 19 відсотків ВВП України — більше, ніж у будь-якій зі зрівнюваних країн. При цьому велика частина цих надходжень іде не від внутрішнього виробника, а від імпорту. Це не ознака здорової і розвиненої податкової бази — це ознака того, що власна виробнича активність так і не отримала умов, за яких вона могла б масштабуватися.

Реформа, яка дійсно змінила б ситуацію, мала б бути комплексною: знизити трудове навантаження через перегляд ЄСВ, запровадити модель оподаткування лише розподіленого корпоративного прибутку (або хоча б значно розширити перелік витрат, що зменшують базу), гарантувати автоматичне і своєчасне відшкодування ПДВ та заморозити зміни до кодексу на мінімум рік після ухвалення. Окремо — зафіксувати, що військовий збір є тимчасовим і має конкретну дату перегляду.

Поки цього не зроблено, «Tax Hell» залишається не просто репутаційним ярликом. Це точний опис досвіду підприємця, який намагається вести легальний бізнес в Україні і рахує, скільки держава бере порівняно з тим, що дає натомість.

Щоденний дайджест

Підпишіться, щоб щоранку отримувати добірку статей.

Поділитися

Коментарів

Увійдіть або Зареєструйтесь, щоб залишити коментар

Це може бути вам цікаво

ПМЕФ-2026: Шафран від Талібану і Мистецтвознавець від США

Петербурзький міжнародний економічний форум відбувся 3–6 червня 2026 року у конгресно-виставковому центрі «Експофорум» поблизу Санкт-Петербурга. Це вже 29-й за рахунком захід. І, мабуть, найбільш пока

Zelensky's Open Letter to Putin: Peace Offer or Record for History?

Лібералізм·Jun 5, 2026

Лібералізм·Jun 5, 2026June 4, 2026. Ukrainian President Volodymyr Zelensky published an open letter to Vladimir Putin — a direct, public appeal for a face-to-face meeting and a full ceasefire for the duration of peace nego

Trump Picks Mortgage Chief Pulte as Acting Spy Chief — No Intel Experience

Лібералізм·Jun 4, 2026June 2, 2026. The United States has eighteen intelligence agencies. They collectively employ hundreds of thousands of people, operate in every corner of the world, and manage what intelligence profess

Trump Called Hezbollah "Very Good" — and Pressured Israel to Stop

Лібералізм·Jun 2, 2026June 1, 2026. Shortly after 1:30 PM Eastern Time, President Donald Trump posted a pair of statements on Truth Social that are worth examining with unusual care — not because the Lebanon ceasefire they